SISTEM EKONOMI AKUNTANSI

17 DESEMBER 2018

CHAPTER 20

PENGENALAN PENGEMBANGAN SISTEM DAN ANALISIS SISTEM

Pendahuluan

Perusahaan mengubah sistem mereka karena beberapa alasan berikut:

- Perubahan dalam kebutuhan pengguna atau bisnis

- Perubahan teknologi

- Peningkatan proses bisnis

- Keunggulan kompetitif

- Keuntungan produktivitas

- Integrasi sistem

- Sistem menua dan perlu diganti

Pengembangan Sistem

Siklus Hidup Pengembangan Sistem

Analsis Sistem Langkah pertama dalam pengembangan sistem adalah analisis sistem, dimana informasi dibutuhkan untuk pembelian, mengembangkan, atau memodifikasi suatu sistem yang dikumpulkan.

Figure20-1

Desain Konseptual Selama desain konseptual, perusahaan memutuskan bagaimana memenuhi kebutuhan pengguna.

Desain Fisik Selama desain fisik, perusahaan menerjemahkan persyaratan desain konseptual yang luas dan berorientasi pengguna ke dalam spesifikasi terperinci yang digunakan untuk mengkode dan menguji program komputer, merancang input dan output dokumen, membuat file dan basis data, mengembangkan prosedur, dan membangun kontrol ke dalam sistem baru.

Pelaksanaan dan Konversi Semua elemen dan aktivitas dalam sistem berkumpul bersama dalam fase pelaksanaan dan konversi.

Operasi dan Pemeliharaan Selama operasi dan pemeliharaan, sistem baru ditinjau secara berkala dan modifikasi dibuat ketika masalah muncul atau ketika kebutuhan baru menjadi jelas.

Para Pemain

Sejumlah orang harus bekerja sama untuk berhasil mengembangkan dan mengimplementasikan AIS.

MANAJEMEN Peran pengembangan sistem manajemen yang paling penting adalah untuk menekankan pentingnya melibatkan pengguna dalam proses, untuk memberikan dukungan dan dorongan untuk proyek pengembangan, dan untuk menyelaraskan sistem dengan strategi perusahaan.

AKUNTAN DAN PENGGUNA LAINNYA Pengguna AIS mengomunikasikan kebutuhan informasi mereka kepada pengembang sistem.

KOMITE SISTEM INFORMASI Komite sistem informasi di tingkat eksekutif mengendalikan dan mengawasi fungsi sistem informasi.

TIM PENGEMBANGAN PROYEK Setiap proyek pengembangan memiliki tim analis sistem dan manajer spesialis, akuntan, dan pengguna untuk memandu pengembangannya.

ANALISIS DAN PROGRAM SISTEM Analis sistem mempelajari sistem yang ada, merancang yang baru, dan menyiapkan spesifikasi yang digunakan oleh pemrogram komputer.

Pemrogram komputer menulis program menggunakan spesifikasi yang dikembangkan oleh para analis. Mereka juga memodifikasi dan memelihara program komputer yang ada.

PEMAIN EKSTERNAL Pelanggan, vendor, auditor eksternal, dan entitas pemerintah memainkan peran dalam pengembangan sistem.

Perencanaan Pengembangan Sistem

Diperlukan dua rencana pengembangan sistem:

- Rencana pengembangan proyek

- Rencana utama

Teknik Perencanaan

Teknik evaluasi dan ulasan program (PERT) mensyaratkan bahwa semua kegiatan dan hubungan preseden dan selanjutnya di antara mereka harus diidentifikasi.

Figure20-2

Gantt chart (Figure20-3) adalah diagram batang dengan kegiatan proyek di sisi tangan kiri dan satuan waktu di bagian atas.

Table20-1

Analisis Kelayakan

Seperti yang ditunjukkan dalam Figure20-1, studi kelayakan (atau kasus bisnis) disiapkan selama analisis sistem dan diperbarui seperlunya selama SDLC.

Figure20-3

Ada lima aspek penting yang perlu dipertimbangkan selama studi kelayakan:

- Kelayakan ekonomi

- Kelayakan teknikal

- Kelayakan hukum

- Kelayakan penjadwalan

- Kelayakan operasional

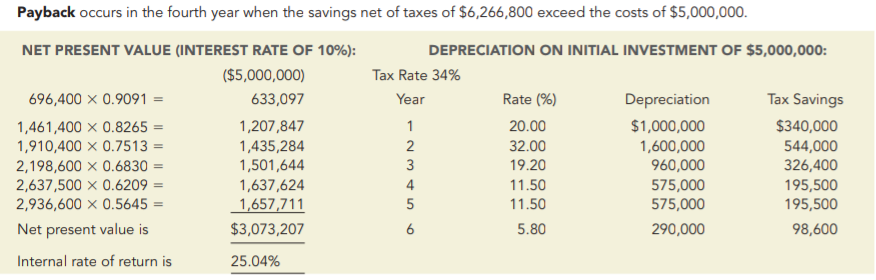

Penganggaran Modal: Menghitung Kelayakan Ekonomi

Berikut ini adalah tiga teknik penganggaran modal yang umum digunakan:

- Periode pengembalian

- Net present value (NPV)

- Tingkat pengembalian internal (IRR)

Payback, NPV, dan IRR diilustrasikan dalam analisis kelayakan yang ditampilkan dalam Table20-8.

Table20-2

Aspek Perubahan Perilaku

Mengapa Masalah Perilaku Terjadi?

Untuk meminimalkan reaksi perilaku yang merugikan, orang harus memahami mengapa resistensi terjadi. Beberapa faktor yang lebih penting termasuk yang berikut:

- Takut

- Dukungan manajemen puncak

- Pengalaman dengan perubahan sebelumnya

- Komunikasi

- Sifat perubahan yang mengganggu

- Cara di mana perubahan diperkenalkan

- Bias dan emosi

- Karakteristik dan latar belakang pribadi

Mencegah Masalah Perilaku

Elemen manusia, yang seringkali merupakan masalah paling signifikan yang dihadapi perusahaan dalam mengimplementasikan suatu sistem, dapat diperbaiki dengan memperhatikan pedoman berikut:

- Dapatkan dukungan manajemen

- Memenuhi kebutuhan pengguna

- Libatkan pengguna

- Singkirkan ketakutan, dan tekankan peluang baru

- Hindari emosionalisme

- Berikan pelatihan

- Periksa kembali evaluasi kinerja

- Biarkan jalur komunikasi tetap terbuka

- Uji sistemnya

- Buat sistem tetap sederhana, dan memanusiakannya

- Kendalikan ekspektasi pengguna

Analisis Sistem

Investigasi Awal

Investigasi awal dilakukan untuk menyaring permintaan untuk pengembangan sistem.

Figure20-4

Proposal untuk melakukan analisis sistem disiapkan untuk proyek yang disetujui. Proyek ini diberi prioritas dan ditambahkan ke rencana induk. Table20-3 menunjukkan isi informasi proposal untuk melakukan analisis sistem.

Survei Sistem

Survei sistem adalah studi ekstensif SIA saat ini yang memiliki tujuan sebagai berikut:

- Mendapatkan pemahaman tentang operasi, kebijakan, prosedur, dan arus informasi perusahaan; Kekuatan dan kelemahan SIA; dan perangkat keras, perangkat lunak, dan personel yang tersedia

- Buat penilaian awal dari kebutuhan pemrosesan saat ini dan di masa depan, dan tentukan sejauh mana sifat perubahan yang dibutuhkan

- Mengembangkan hubungan kerja dengan pengguna, dan bangun dukungan untuk SIA

- Kumpulkan data yang mengidentifikasi kebutuhan pengguna, melakukan analisis kelayakan, dan membuat rekomendasi kepada manajemen

Table20-3

Table20-4

Table20-5

Kebutuhan Informasi dan Persyaratan Sistem

Table20-6 adalah sistem dari persyaratan sistem.

Figure20-5 adalah pandangan lucu tentang jenis masalah komunikasi yang terkait dengan proses ini.

Table20-6

Figure20-5

Empat strategi berikut digunakan untuk menentukan persyaratan AIS:

- Tanyakan kepada pengguna apa yang mereka butuhkan

- Menganalisis sistem eksternal

- Periksa sistem yang ada

- Buat prototipe

Table20-7

Table20-8