SISTEM EKONOMI AKUNTANSI

3 DESEMBER 2018

CHAPTER 16

BUKU BESAR UMUM DAN SISTEM PELAPORAN

PENDAHULUAN

Bab ini mendiskusikan operasi proses informasi terlibat dalam memperbarui buku besar umum dan mempersiapkan laporan rangkuman hasil dari aktivitas organisasi. Seperti dalam Figure16-1, buku besar umum dan sistem pelaporan memainkan peran sentral dalam sistem informasi akuntansi perusahaan. Fungsi utamanya adalah mengumpulkan dan mengatur data dari sumber-sumber berikut:

- Setiap subsistem siklus akuntansi yang dijelaskan dalam Bab 12 hingga 15 memberikan informasi tentang transaksi reguler. (Hanya data utama yang mengalir dari masing-masing subsistem yang digambarkan, untuk menjaga figur tetap rapi).

- Bendahara memberikan informasi tentang aktivitas pendanaan dan investasi, seperti penerbitan atau pengunduran utang dan instrumen ekuitas dan pembelian atau penjualan sekuritas investasi.

- Departemen anggaran menyediakan nomor anggaran.

- Pengontrol menyediakan entri yang disesuaikan.

Figure16-2 menampilkan aktivitas dasar dilakukan dalam siklus buku besar umum dan pelaporan umum.

Figure16-1

Figure16-2

BUKU BESAR UMUM DAN SISTEM PELAPORAN

Figure16-3 menunjukkan desain khas dari buku besar umum dan sistem pelaporan online.

Proses

Database terpusat harus diatur dengan cara yang memfasilitasi pemenuhan kebutuhan informasi yang bervariasi dari pengguna internal dan eksternal.

Ancaman dan Pengendalian

Figure16-3 menunjukkan bahwa semua buku besar umum dan aktivitas siklus pelaporan tergantung pada database terintegrasi. Karena itu, ancaman umum pertama di daftar pada Table16-1 adalah data buku besar umum yang tidak akurat atau tidak valid.

Figure16-3

Table16-1

MEMPERBARUI BUKU BESAR UMUM

Proses

Pembaruan terdiri dari posting entri jurnal yang berasal dari dua sumber:

- Subsistem akuntansi

- Bendahara. Figure16-4 menunjukkan contoh dari layar entri jurnal yang khas untuk sistem ERP.

Figure16-3 menunjukkan bahwa entri jurnal individu yang digunakan untuk memperbarui buku besar disimpan dalam file voucher jurnal. File voucher jurnal berisi informasi yang akan ditemukan dalam jurnal umum dalam sistem akuntansi manual: tanggal entri jurnal, akun didebit dan dikreditkan, dan jumlahnya.

Ancaman dan Pengendalian

Table16-1 menunjukkan bahwa dua ancaman terkait pada tahap ini adalah entri jurnal yang tidak akurat dan tidak sah untuk memperbarui buku besar.

Figure16-4

Entri jurnal yang dibuat oleh bendahara, bagaimanapun, adalah entri data asli. Oleh karena itu, jenis-jenis masukan berikut dan kontrol pemrosesan diperlukan untuk memastikan bahwa mereka akurat dan lengkap:

- Pemeriksaan validitas untuk memastikan bahwa akun buku besar umum ada untuk setiap nomor akun yang direferensikan dalam entri jurnal.

- Bidang (format) memeriksa untuk memastikan bahwa bidang jumlah dalam entri jurnal hanya berisi data numerik.

- Cek nol-saldo untuk memverifikasi bahwa total debit kredit total yang sama dalam entri jurnal.

- Uji kelengkapan untuk memastikan bahwa semua data yang bersangkutan dimasukkan, terutama sumber dari entri jurnal.

- Nomor akun verifikasi pencocokan loop tertutup dengan uraian akun, untuk memastikan bahwa akun buku besar umum yang benar sedang diakses.

- Pemeriksaan tanda rekening buku besar umum, setelah pembaruan selesai, untuk memverifikasi bahwa saldo adalah sifat yang tepat (debit atau kredit).

- Menghitung total run-to-run untuk memverifikasi akurasi pemrosesan batch voucher jurnal. (Komputer menghitung saldo baru dari akun buku besar umum, berdasarkan saldo awal dan total debit dan kredit yang diterapkan ke akun itu, lalu membandingkannya dengan saldo akun aktual dalam buku besar umum yang diperbarui. Setiap perbedaan menunjukkan kesalahan pemrosesan yang harus diselidiki).

REKONSILIASI DAN LAPORAN PENGENDALIAN Neraca saldo adalah laporan yang mendaftar saldo-saldo untuk semua akun buku besar umum (lihat Figure16-5). Petugas pertama akan membuat entri jurnal berikut:

Unbilled shipments xxx

Inventory xxx

Petugas kedua akan membuat entri jurnal:

Accounts receivable xxx

Unbilled shipments xxx

Figure16-5

Figure16-6 adalah satu contoh dari banyaknya laporan pengendalian yang sistem ERP sediakan untuk membantu mengidentifikasi sumber kesalahan yang terjadi dalam proses memperbarui buku besar umum.

JEJAK AUDIT Jejak audit adalah jalur yang dapat dilacak yang menunjukkan bagaimana suatu transaksi mengalir melalui sistem informasi untuk mempengaruhi saldo akun buku besar umum.

Figure16-6

MEMPOSTING JURNAL PENYESUAIAN

Proses

Jurnal penyesuaian berasal dari kantor pengontrol, setelah neraca saldo awal telah disiapkan. Jurnal penyesuaian dibagi menjadi 5 kategori dasar:

- Akrual adalah entri yang dibuat pada akhir periode akuntansi untuk mencerminkan peristiwa yang telah terjadi tetapi uang tunai belum diterima atau dicairkan.

Figure16-7

- Penangguhan adalah entri yang dibuat pada akhir periode akuntansi untuk mencerminkan pertukaran uang tunai sebelum kinerja acara terkait.

- Perkiraan adalah entri yang mencerminkan sebagian dari biaya yang diharapkan terjadi selama sejumlah periode akuntansi.

- Revolusi adalah entri yang dibuat untuk mencerminkan perbedaan antara nilai aktual dan tercatat aset atau perubahan dalam prinsip akuntansi.

- Koreksi adalah entri yang dibuat untuk menangkal efek kesalahan yang ditemukan dalam buku besar umum.

Ancaman dan Pengendalian

Pengendalian akses yang kuat mengurangi risiko entri penyesuaian yang tidak sah.

MEMPERSIAPKAN LAPORAN KEUANGAN

Proses

Kebanyakan perusahaan " tutup buku" untuk menghasilkan laporan keuangan baik bulanan maupun tahunan.

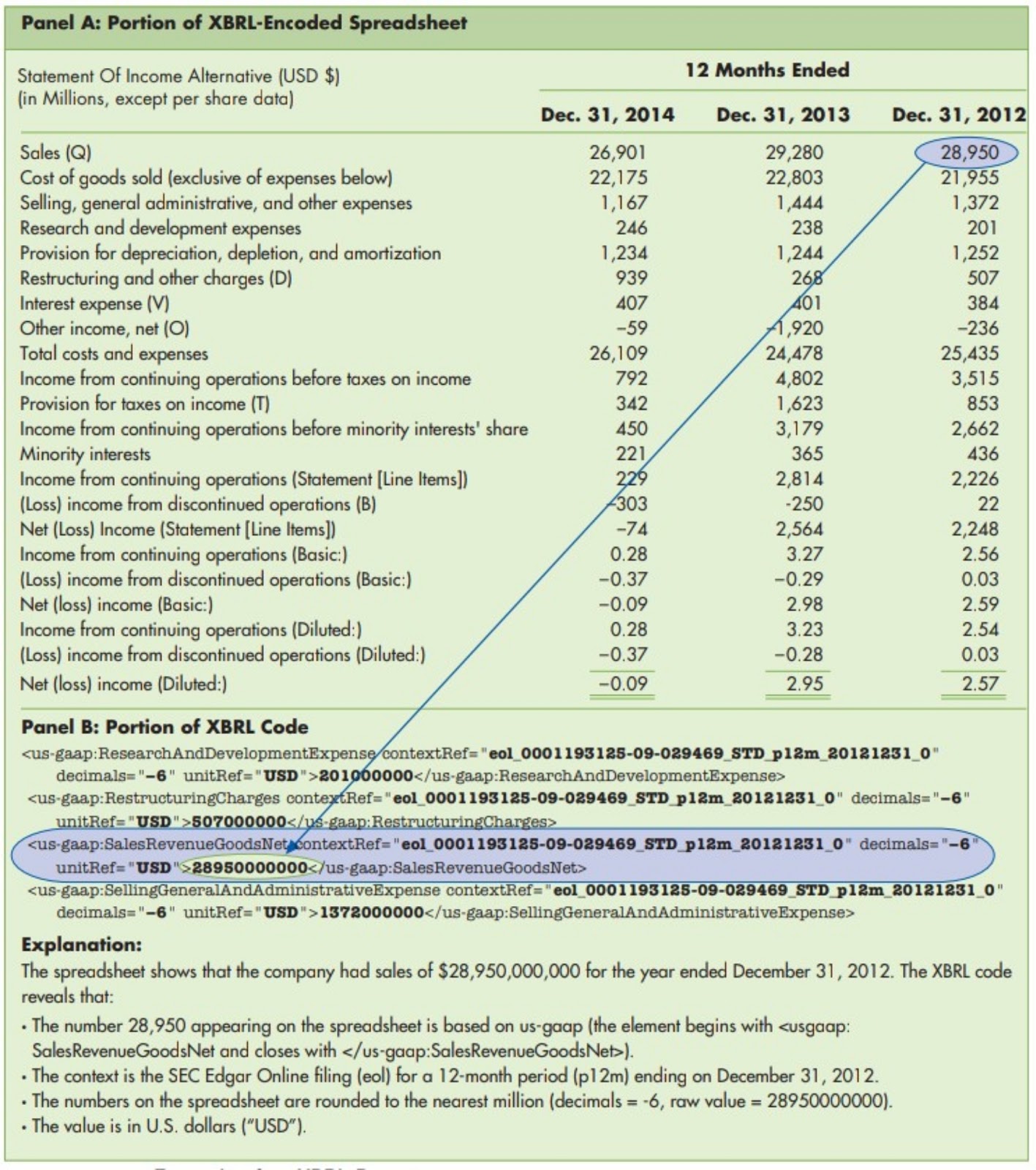

XBRL PROSES DAN TERMINOLOGI Figure16-10 memberikan pandangan tingkat tinggi tentang langkah-langkah dasar dalam menyiapkan dan mengirim laporan XBRL. File XBRL yang berisi data yang diberi tag yang dikirimkan ke pengguna disebut dokumen instan. Dokumen instan berisi fakta tentang item baris laporan keuangan tertentu, termasuk nilai dan informasi kontekstualnya seperti unit pengukuran (dolar, euro, yuan, dll.) Dan apakah nilainya untuk titik waktu tertentu (misalnya, neraca item) atau periode waktu (misalnya, item laporan laba rugi). Setiap data spesifik dalam dokumen XBRL disebut elemen.

Figure16-8

Dokumen instan dibuat dengan mengaplikasikan taksonomi ke sekumpulan data. Taksonomi adalah sekumpulan file yang mendifinisikan berbagai elemen dan hubungan di antara mereka. Satu bagian dalam taksonomi disebut skema, yang adalah file yang berisi definisi dari setiap elemen yang dapat ditampilkan dalam dokumen instan. Berikut ini beberapa atribut dasar yang digunakan untuk menentukan setiap elemen:

- Nama pengidentifikasi unik yang digunakan oleh perangkat lunak.

- Deskripsi yang dapat digunakan untuk menafsirkan elemen dengan benar.

Figure16-9

- Tipe data elemen (satuan moneter, teks, tanggal, dll).

- Jenis keseimbangan normal unsur (debit atau kredit).

- Jenis periode unsur (satu titik waktu, yang disebut instan, atau periode waktu, disebut durasi).

Figure16-10

Taksonomi juga termasuk sekumpulan file yang disebut linkbases, yang menentukan hubungan antar elemen. Linkbases penting termasuk berikut ini:

- Linkbase Referensi mengidentifikasi pernyataan otoritatif yang relevan (misalnya, A.S.-GAAP, IFRS) untuk elemen itu.

- Linkbase Perhitungan menentukan cara menggabungkan elemen (mis., Bahwa "Aset Lancar" sama dengan jumlah Kas, Piutang Usaha, dan Persediaan).

- Linkbase Definisi menunjukkan hubungan hierarkis di antara elemen (mis., Bahwa "Aset Lancar" adalah bagian dari "Aset").

- Linkbase Presentasi menjelaskan cara mengelompokkan elemen (mis., Aset, Kewajiban, dan Ekuitas).

- Linkbase Label mengkaitkan label yang dapat dibaca manusia dengan elemen.

Style Sheet, memberikan petunjuk tentang cara menampilkan konten dokumen instan dengan tepat, baik di layar komputer atau dalam laporan printer.

MENGHASILKAN LAPORAN MANAJERIAL

PERTANGGUNGJAWABAN AKUNTANSI DAN ANGGARAN FLEKSIBEL

Pertanggungjawaban akuntansi dilakukan dengan menghasilkan serangkaian laporan berkorelasi yang memecah kinerja keseluruhan organisasi oleh sub-unit khusus yang paling dapat secara langsung mengendalikan aktivitas tersebut, seperti ditunjukkan pada Figure16-11.

Figure16-11

Anggaran fleksibel, di mana jumlah yang dianggarkan bervariasi dalam kaitannya dengan beberapa ukuran aktivitas organisasi, meringankan masalah tersebut.

Table16-2

KARTU SKOR SEIMBANG adalah laporan yang menyediakan perspektif multidimensi dari performa perusahaan.

PRINSIP-PRINSIP DESAIN GRAPH PROPER Figure16-12 mengilustrasikan prinsip dari desain grafik yang bagus:

- Gunakan judul yang merangkum pesan dasar.

- Sertakan nilai-nilai data dengan setiap elemen untuk memfasilitasi perhitungan dan analisis mental.

Figure16-12

Figure16-13

- Gunakan 2D, daripada 3D, bar karena itu mempermudah untuk menilai secara akurat besarnya perubahan dan tren.

Figure16-14

No comments:

Post a Comment