SISTEM EKONOMI AKUNTANSI

17 DESEMBER 2018

CHAPTER 19

TOPIK KHUSUS DALAM PEMODELAN REA

Topik Permodelan Siklus Pendapatan dan Pengeluaran Tambahan

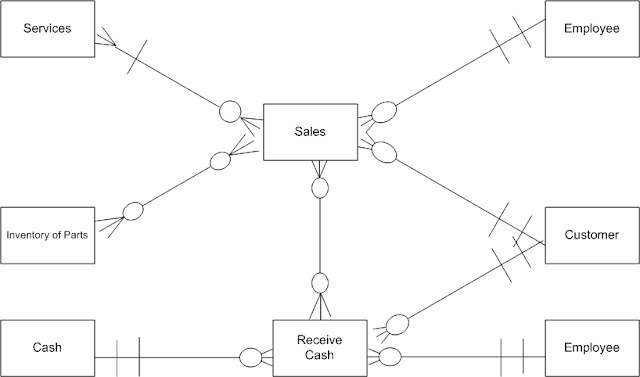

Figure19-1 dan 19-2 menampilkan diagram REA yang sudah termasuk peristiwa tambahan untuk masing-masing siklus pendapatan dan pengeluaran. Table19-1 dan 19-2 menunjukkan bagaimana mengimplementasikan model ini dalam basis data relasional.

Peristiwa Siklus Pendapatan Tambahan dan Penempatan Atribut

Figure19-1 memisahkan aktivitas gudang untuk pemenuhan pemesanan dari aktivitas pengiriman pesanan kepada pelanggan yang sebenarnya. Hubungan antara peristiwa Pengambilan Pesanan Pelanggan dan Memenuhi Pesanan Pelanggan direpresentasikan sebagai satu-ke-banyak (1:N). Hubungan antara peristiwa Memenuhi Pesanan Pelanggan dan Pengiriman Pesanan adalah 1:1.

Figure19-1

Tabel19-1 menunjukkkan bahwa kunci utama dari peristiwa Pengiriman Pesanan adalah nomor pengiriman.

Table19-1

Peristiwa Siklus Pengeluaran Tambahan dan Penempatan Atribut

Kebanyakan entitas dan hubungan digambarkan dalam Figure19-2 yang sudah dijelaskan dalam dua chapter terakhir. Satu yang baru adalah peristiwa Permintaan Persediaan.

Figure19-2

Table19-2 menunjukkan bahwa kos informasi ditempatkan dalam beberapa tabel.

Table19-2

Dengan penempatan kos dalam setiap pesanan dengan jumlah yang dibeli, sistem dapat menghitung kos persediaan akhir yang sebenarnya dan perhitungan kos barang yang terjual untuk setiap metode penilaian persediaan yang diterima (LIFO/ MTKP, FIFO/ MPKP, rata-rata tertimbang, atau identifikasi khusus).

Figure19-3

Penjualan Jasa

Entitas jasa dalam Figure19-3 berisi informasi tentang kegiatan yang menghasilkan pendapatan organisasi.

Figure19-3 termasuk hubungan antara peristiwa Penjualan dan keduanya Jasa dan entitas Sumber Daya Persediaan.

Akuisisi Jasa Tidak Berwujud

Tambahan untuk pembelian persediaan, peralatan, dan bangunan, organisasi juga memperoleh berbagai jasa tidak berwujud, seperti akses internet, jasa telepon, dan utilitas. Figure19-4 menunjukkan bagaimana model kegiatan tersebut.

Figure19-4

Aset Digital

Bagaimana dengan aset digital? Perusahaan yang menjual software, musik, atau foto digital melalui internet menyerahkan salinan digital dari sumber daya tersebut, tetapi bukan sumber daya asli barang tersebut.

Transaksi Sewa

Beberapa bisnis menghasilkan pendapatan melalui transaksi sewa, daripada penjualan. Figure19-5 menunjukkan bagaimana cara memodelkan transaksi tersebut.

Figure19-5

Figure19-5 menunjukkan bagaimana peristiwa penyewaan barang berkaitan dengan peristiwa Penerimaan Kas dan Pengembalian Barang.

Fitur REA Tambahan

Peran Karyawan

Figure19-1 dan 19-2 menggambarkan peran dimainkan oleh karyawan (mis., pramuniaga, karyawan gudang, dll.).

Hubungan Peristiwa Agen M:N

Figure19-2 menggambarkan hubungan antara peristiwa Penerimaan Persediaan ddan pekerja sebagai M:N.

Lokasi

Figure19-2 mengenalkan dua entitas baru: Gudang dan Institusi Keuangan.

Hubungan Antara Sumber Daya dan Agen

Figure19-2 juga termasuk hubungan M:N antara entitas Persediaan (Sumber Daya) dan entitas Pemasok (Agen).

Model REA Siklus Produksi

Figure19-6 adalah model data untuk aktivitas siklus dasar produksi dari perusahaan manufaktur dan Table19-3 mencantumkan tabel yang diperlukan untuk mengimplementasikan model itu dalam basis data relasional, bersama dengan penempatan berbagai atribut.

Figure19-6

Ada 4 peristiwa utama yang menarik termasuk dalam diagram siklus REA khas produksi:

Figure19-1 dan 19-2 menampilkan diagram REA yang sudah termasuk peristiwa tambahan untuk masing-masing siklus pendapatan dan pengeluaran. Table19-1 dan 19-2 menunjukkan bagaimana mengimplementasikan model ini dalam basis data relasional.

Peristiwa Siklus Pendapatan Tambahan dan Penempatan Atribut

Figure19-1 memisahkan aktivitas gudang untuk pemenuhan pemesanan dari aktivitas pengiriman pesanan kepada pelanggan yang sebenarnya. Hubungan antara peristiwa Pengambilan Pesanan Pelanggan dan Memenuhi Pesanan Pelanggan direpresentasikan sebagai satu-ke-banyak (1:N). Hubungan antara peristiwa Memenuhi Pesanan Pelanggan dan Pengiriman Pesanan adalah 1:1.

Figure19-1

Tabel19-1 menunjukkkan bahwa kunci utama dari peristiwa Pengiriman Pesanan adalah nomor pengiriman.

Table19-1

Peristiwa Siklus Pengeluaran Tambahan dan Penempatan Atribut

Kebanyakan entitas dan hubungan digambarkan dalam Figure19-2 yang sudah dijelaskan dalam dua chapter terakhir. Satu yang baru adalah peristiwa Permintaan Persediaan.

Figure19-2

Table19-2 menunjukkan bahwa kos informasi ditempatkan dalam beberapa tabel.

Table19-2

Dengan penempatan kos dalam setiap pesanan dengan jumlah yang dibeli, sistem dapat menghitung kos persediaan akhir yang sebenarnya dan perhitungan kos barang yang terjual untuk setiap metode penilaian persediaan yang diterima (LIFO/ MTKP, FIFO/ MPKP, rata-rata tertimbang, atau identifikasi khusus).

Figure19-3

Penjualan Jasa

Entitas jasa dalam Figure19-3 berisi informasi tentang kegiatan yang menghasilkan pendapatan organisasi.

Figure19-3 termasuk hubungan antara peristiwa Penjualan dan keduanya Jasa dan entitas Sumber Daya Persediaan.

Akuisisi Jasa Tidak Berwujud

Tambahan untuk pembelian persediaan, peralatan, dan bangunan, organisasi juga memperoleh berbagai jasa tidak berwujud, seperti akses internet, jasa telepon, dan utilitas. Figure19-4 menunjukkan bagaimana model kegiatan tersebut.

Figure19-4

Aset Digital

Bagaimana dengan aset digital? Perusahaan yang menjual software, musik, atau foto digital melalui internet menyerahkan salinan digital dari sumber daya tersebut, tetapi bukan sumber daya asli barang tersebut.

Transaksi Sewa

Beberapa bisnis menghasilkan pendapatan melalui transaksi sewa, daripada penjualan. Figure19-5 menunjukkan bagaimana cara memodelkan transaksi tersebut.

Figure19-5

Figure19-5 menunjukkan bagaimana peristiwa penyewaan barang berkaitan dengan peristiwa Penerimaan Kas dan Pengembalian Barang.

Fitur REA Tambahan

Peran Karyawan

Figure19-1 dan 19-2 menggambarkan peran dimainkan oleh karyawan (mis., pramuniaga, karyawan gudang, dll.).

Hubungan Peristiwa Agen M:N

Figure19-2 menggambarkan hubungan antara peristiwa Penerimaan Persediaan ddan pekerja sebagai M:N.

Lokasi

Figure19-2 mengenalkan dua entitas baru: Gudang dan Institusi Keuangan.

Hubungan Antara Sumber Daya dan Agen

Figure19-2 juga termasuk hubungan M:N antara entitas Persediaan (Sumber Daya) dan entitas Pemasok (Agen).

Model REA Siklus Produksi

Figure19-6 adalah model data untuk aktivitas siklus dasar produksi dari perusahaan manufaktur dan Table19-3 mencantumkan tabel yang diperlukan untuk mengimplementasikan model itu dalam basis data relasional, bersama dengan penempatan berbagai atribut.

Figure19-6

Ada 4 peristiwa utama yang menarik termasuk dalam diagram siklus REA khas produksi:

- Penerbitan bahan baku

- Penggunaan tenaga kerja dalam produksi

- Penggunaan mesin dan peralatan dalam produksi

- Produksi produk jadi baru, diwakili oleh peristiwa kerja-dalam-proses

Entitas Tambahan-Hak Milik Intelektual

Figure19-6 termasuk tiga tipe spesial entitas- Penagihan material, Daftar Operasi Pekerjaan, dan Daftar Operasi Mesin- yang ditempatkan dalam porsi penting dalam hak milik intelektual perusahaan manufaktur.

Figure19-3

Peristiwa Siklus Produksi

Data tentang bahan baku aktual digunakan dalam produksi ditempatkan dalam entitas Masalah Bahan Baku.

Fitur REA Baru

Lihat Figure19-6 berbeda dari diagram REA sebelumnya yang menunjukkan hanya satu agen terkait dengan peristiwa Kinerja Operasi Kerja (dan Kinerja Operasi Mesin).

Figure19-6 juga menggambarkan hubungan 1:N antara pekerja dengan supervisors.

Model Data HR / Payroll Gabungan

Entitas Siklus HR

Lihat Figure19-7 entitas pekerja dikaitkan dengan hampir setiap entitas lain dalam diagram, mencerminkan pentingnya karyawan bagi organisasi.

Figure19-7

Melacak Waktu Karyawan

Tidak setiap organisasi mengumpulkan data tentang penggunaan waktu oleh karyawannyam dalam hal ini tidak diperlukan entitas Penggunaan Waktu.

Model Data Aktivitas Pendanaan

Figure19-8 adalah diagram REA dari dua aktivitas keuangan.

Figure19-8

No comments:

Post a Comment