SISTEM EKONOMI AKUNTANSI

3 DESEMBER 2018

CHAPTER 15

MANAJEMEN SUMBER DAYA MANUSIA DAN SIKLUS PENGGAJIAN

PENDAHULUAN

Manajemen Sumber Daya Manusia (HRM)/penggajian adalah rangkaian aktivitas bisnis yang terjadi berulang dan operasi pemrosesan data terkait yang berkaitan dengan pengelolaan karyawan secara efektif. Tugas yang paling penting termasuk dibawah ini:

- Merekrut dan memanggil karyawan baru

- Pelatihan

- Penugasan kerja

- Kompensasi (penggajian)

- Evaluasi kinerja

- Pemecatan karyawan karena sukarela atau tidak sukarela

Figure15-1

HRM/ SISTEM INFORMASI SIKLUS PENGGAJIAN

Figure15-2 menggambarkan porsi dari sistem ERP yang mendukung HRM/siklus penggajian.

Ikhtisar dari Proses HRM dan Kebutuhan Informasi

Figure15-2

Untuk memanfaatkan secara efektif karyawan perusahaan, HRM/sistem penggajian harus diperoleh dan menyimpan informasi yang perlu dijawab oleh manajer informasi seperti dibawah ini:

- Berapa banyak karyawan yang dibutuhkan perusahaan untuk menyelesaikan rencana strategisnya?

- Karyawan mana yang memiliki keterampilan khusus?

- Keterampilan mana yang terbatas? Keterampilan apa yang kelebihan pasokan?

- Seberapa efektif program pelatihan saat ini dalam memperbaiki dan meningkatkan tingkat keterampilan karyawan?

- Apakah kinerja keseluruhan meningkat atau menurun?

- Apakah ada masalah dengan pergantian, keterlambatan, atau ketidakhadiran?

Sistem manajemen pengetahuan tidak hanya berfungsi sebagai direktori yang mengidentifikasi bidang keahlian yang dimiliki oleh masing-masing karyawan, tetapi juga menangkap dan menyimpan pengetahuan tersebut sehingga dapat dibagikan dan digunakan oleh orang lain.

Ancaman dan Pengendalian

Figure15-2 menunjukkan bahwa semua kegiatan HRM/siklus penggajian tergantung pada database terintegrasi yang berisi informasi tentang karyawan, penggajian, dan penggunaan waktu karyawan.

Table15-1

AKTIVITAS SIKLUS PENGGAJIAN

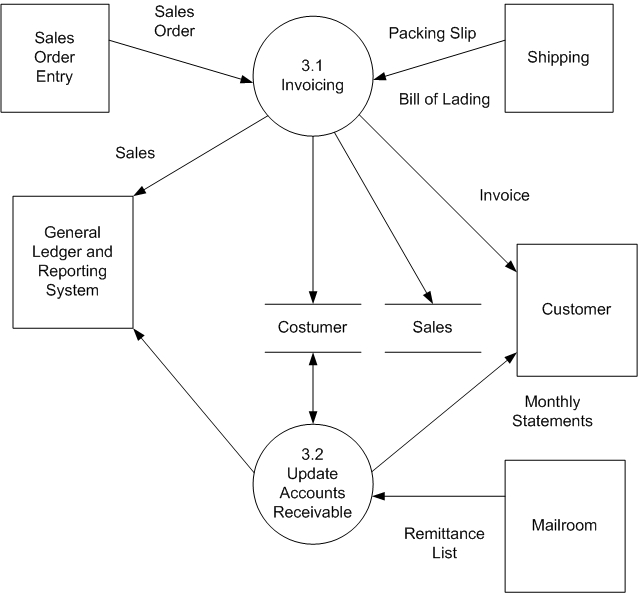

Figure15-3 menampilkan diagram konteks sistem penggajian. Itu menunjukkan bahwa terdapat lima sumber utama input ke sistem penggajian.

Figure15-3

Figure15-4 menunjukkan aktivitas dasar yang ditampilkan di siklus penggajian.

Memperbarui Payroll Master Database

PROSES Figure15-2 menunjukkan bahwa departemen HRM bertanggung jawab untuk memperbarui payroll master database untuk perubahan yang diprakarsai secara internal terkait dengan pekerjaan, sedangkan departemen penggajian memperbarui informasi tentang tarif pajak dan pemotongan gaji lainnya ketika menerima pemberitahuan perubahan dari berbagai unit pemerintah dan perusahaan asuransi.

Figure15-4

ANCAMAN DAN PENGENDALIAN Perubahan tidak sah dari payroll master data (ancaman 6 di Table15-1) dapat menghasilkan kenaikkan biaya dari pembayaran tidak adil kepada karyawan.

Validasi Waktu dan Data Kehadiran

PROSES Seperti yang didiskusikan di Ch14, perusahaan pabrik juga menggunakan kartu waktu kerja untuk merekam data yang lengkap tentang bagaimana karyawan menggunakan waktu mereka. Kartu waktu kerja digunakan untuk mengalokasi biaya pekerja diantara berbagai departemen, pusat biaya, dan pekerjaan produksi. Profesional dalam perusahaan jasa seperti akuntansi, hukum, dan perusahaan konsultan serupa dalam merekam waktu yang mereka habiskan untuk membuat berbagai tugas dan untuk pelanggan yang mana, merekam data itu ke time sheets (lihat Figure15-5 untuk contoh dari layar entri data untuk perekaman waktu). Karyawan mereka menggunakan lembar waktu untuk menetapka biaya dan mengakuratkan tagihan klien untuk layanan yang disediakan.

Pekerja pemasaran sering dibayar baik dengan komisi langsung atau berdasarkan gaji ditambah komisi.

Figure15-5

ANCAMAN DAN PENGENDALIAN

Figure15-6

Mempersiapkan Penggajian

PROSES Figure15-6 menampilkan urutan dari aktivitas dalam pemrosesan penggajian.

Figure15-7

Daftar gaji mendaftar masing-masing gaji kotor karyawan, pemotongan gaji, dan gaji bersih dalam format multicolumn. Daftar pemotongan mendaftar berbagai pemotongan sukarela untuk setiap karyawan. Figure15-8 memberikan contoh dari kedua laporan diatas.

Sistem penggajian juga menghasilkan sejumlah laporan terperinci. Table15-2 mendeskripsikan isi dari laporan yang paling umum. Beberapa digunakan untuk internal, tetapi banyak yang dibutuhkan oleh berbagai instansi pemerintah. Karena itu, Figure15-9 menunjukkan, bagian HRM / payroll dari sistem ERP memberikan dukungan luas untuk memenuhi persyaratan pelaporan pemerintah federal, negara bagian, dan lokal.

Figure15-8

Table15-2

Figure15-9

ANCAMAN DAN PENGENDALIAN Table15-1 mendaftar tiga jenis pengendalian integritas pemrosesan data yang dapat mengurangi ancaman kesalahan penggajian:

- Jumlah total.

- Cross-footing daftar gaji.

- Akun penggajian gaji.

Disburse Payroll

PROSES Setelah cek gaji dipersiapkan, ulasan akun utang dan menyetujui daftar gaji.

ANCAMAN DAN PENGENDALIAN Seperti indikasi Table15-1, ancaman utama lain dalam proses penggajian adalah pencurian cek gaji atau penerbitan cek gaji untuk karyawan fiktif atau dihentikan. Ini dapat menyebabkan peningkatan biaya dan hilangnya uang tunai.

Menghitung dan Mengeluarkan Pajak Manfaat yang Dibayarkan oleh Perusahaan dan Pemecatan Karyawan Sukarela

PROSES Banyak perusahaan juga menawarkan karyawan mereka rencana tunjangan yang fleksibel, di mana setiap karyawan memilih beberapa cakupan minimum dalam asuransi kesehatan, rencana pensiun, dan kontribusi amal. Rencana tunjangan yang fleksibel menempatkan kenaikkan permintaan sistem HRM/penggajian perusahaan.

ANCAMAN DAN PENGENDALIAN Ancaman utama dalam kegiatan ini adalah gagal untuk membuat pengiriman uang yang diperlukan, pengiriman uang sebelum waktunya, atau kesalahan dalam pengiriman uang (ancaman 11-13 dalam Table15-1). Masalah-masalah ini dapat mengakibatkan denda dari lembaga pemerintah dan keluhan karyawan jika kesalahan berdampak buruk pada pensiun atau tunjangan lainnya.

OUTSOURCING OPTIONS: BIRO LAYANAN PENGGAJIAN DAN ORGANISASI PENGUSAHA PROFESIONAL

Organisasi pengusaha yang profesional (PEO) tidak hanya memproses penggajian tetapi juga menyediakan layanan HRM seperti desain dan administrasi manfaat karyawan.

Biro layanan penggajian dan PEO terutama menarik bagi usaha kecil dan menengah untuk alasan berikut:

- Mengurangi biaya

- Ragam manfaat yang lebih luas

- Membebaskan sumber daya komputer