SISTEM EKONOMI AKUNTANSI

12 NOVEMBER 2018

CHAPTER 12

SIKLUS PENDAPATAN: PENJUALAN HINGGA PENGUMPULAN KAS

STRUKTUR ORGANISASI DALAM PERUSAHAAN

Figure 12-1

Pertanyaan yang sering muncul:

Figure 12-1

Pertanyaan yang sering muncul:

- Bagaimana perusahaan dapat meningkatkan layanan? Informasi apa yang dibutuhkan marketing untuk membuat layanan lebih baik?

- Bagaimana perusahaan dapat mengidentifikasi keuntungan konsumen dan pasar terbanyak?

- Bagaimana perusahaan dapat mengimprovisasi dalam memonitor kredit? Bagaimana bisa perubahan ketentuan kredit berdampak pada penjualan dan utang tak tertagih?

- Bagaimana perusahaan mengimprovisasi prosedur pengumpulan kas?

PENDAHULUAN

Siklus pendapatan adalah siklus yang berhubungan dengan penjualan barang dan jasa termasuk pengolahan barang dan jasa dalam suatu perusahaan.

Tujuan utama siklus pendapatan untuk menyediakan produk yang tepat pada tempat yang tepat di waktu yang tepat untuk harga yang tepat. Untuk menyelesaikan hal itu, manajemen harus membuat kunci keputusan dibawah ini:

- Sejauh mana dapat dan seharusnya produk disesuaikan dengan kebutuhan dan keinginan pelanggan individu?

- Berapa banyak persediaan harus dibawa, dan dimana harus persediaan harus disimpan?

Figure12-2

- Bagaimana seharusnya barang dagangan dikirim ke pelanggan? Haruskah perusahaan melakukan fungsi pengiriman sendiri atau mengalihkannya ke pihak ketiga yang berspesialisasi dalam logistik?

- Berapa harga optimalnya untuk setiap barang atau jasa?

- Haruskah kredit diperpanjang untuk pelanggan? Jika begitu, apa ketentuan kredit yang harus ditawarkan? Berapa banyak kredit yang harus diperpanjang ke setiap pelanggan?

- Bagaimana pembayaran pelanggan dapat di proses untuk memaksimalisasi pengeluaran kas?

Jawaban untuk pertanyaan tersebut memandu bagaimana perusahaan melakukan 4 aktivitas siklus penerimaan dasar digambarkan dengan gambar di bawah ini:

- Pencatatan perintah penjualan

- Pencatatan pengiriman

- Pencatatan penagihan

- Pencatatan penerimaan kas

Figure12-3

SISTEM INFORMASI SIKLUS PENDAPATAN

Proses

Proses sistem penjualan online menerima pesanan pelanggan lewat internet dari berbagai website cabang.

Figure12-4

Ancaman dan Pengendalian

Figure12-4 menunjukkan bahwa semua aktivitas siklus pendapatan tergantung pada database terintegrasi yang berisi informasi tentang pelanggan, persediaan, dan harga.

Tabel2-1 menunjukkan, satu cara untuk mengurangi ancaman ketidakakuratan atau master data yang tidak valid adalah menggunakan berbagai kontrol integritas pengendalian yang didiskusikan di Chapter 10 untuk meminimalisasi resiko kesalahan dalam memasukkan data.

Tabel12-1

Tabel12-1

Entri Pesananan Penjualan

Siklus pendapatan dimulai dengan nota pesanan dari pelanggan. Departemen penjualan, yang melapor ke wakil presiden marketing (lihat Figure12-1).

Figure12-5 menunjukkan bahwa proses entri pesanan penjualan memerlukan 3 tahap:

Figure12-4 menunjukkan bahwa semua aktivitas siklus pendapatan tergantung pada database terintegrasi yang berisi informasi tentang pelanggan, persediaan, dan harga.

Tabel2-1 menunjukkan, satu cara untuk mengurangi ancaman ketidakakuratan atau master data yang tidak valid adalah menggunakan berbagai kontrol integritas pengendalian yang didiskusikan di Chapter 10 untuk meminimalisasi resiko kesalahan dalam memasukkan data.

Entri Pesananan Penjualan

Siklus pendapatan dimulai dengan nota pesanan dari pelanggan. Departemen penjualan, yang melapor ke wakil presiden marketing (lihat Figure12-1).

Figure12-5 menunjukkan bahwa proses entri pesanan penjualan memerlukan 3 tahap:

- Mengambil pesanan pelanggan

- Mengecek dan menyetujui kredit pelanggan

- Mengecek persediaan yang tersedia

Figure12-5

MENGAMBIL PESANAN PELANGGAN

Data pesanan pelanggan dicatat dalam sebuah dokumen pesanan penjualan. Dulu, perusahaan menggunakan dokumen kertas; sekarang, seperti yang Figure12-6 tunjukkan, dokumen biasanya formulir elektronik yang ditampilkan di layar monitor komputer.

Proses Dulu, pesanan pelanggan dimasukkan ke dalam sistem oleh karyawan. EDI (Electronic Data Interchange) untuk memasukkan data secara elektronik ke dalam format yang sesuai dengan sistem pesanan penjualan perusahaan.

Figure12-6

ANCAMAN DAN PENGENDALIAN Sistem ERP menggunakan berbagai pengendalian entri data untuk mengurangi ancaman ini (dapat dilihat di Tabel12-1). Sistem ERP juga harus dikonfigurasi untuk melakukan uji kewajaran untuk membandingkan jumlah yang dipesan dengan nomor item dan riwayat penjualan sebelumnya.

PERSETUJUAN KREDIT

Kebanyakan bisnis-ke-bisnis penjualannya berasal dari kredit. Kredit limit adalah maksimum saldo akun yang diizinkan yang manajemen inginkan untuk diizinkan kepada pelanggan berdasarkan kredit pelanggan pada masa lalu dan kemampuan pelanggan untuk membayar.

Figure12-8

Figure12-8

PENGECEKAN PERSEDIAAN YANG TERSEDIA

Proses Figure12-9 menunjukkan contoh dari tipe informasi yang tersedia untuk pekerja pesanan penjualan: kuantitas di tangan, kuantitas yang sudah dipesan pelanggan lain, dan kuantitas yagn tersedia.

Ancaman dan Pengendalian Catatan persedian akurat sangat penting untuk mencegah kehabisan persediaan dan persediaan berlebih.

MENANGGAPI PERTANYAAN PELANGGAN

Disamping memproses pesanan pelanggan, seperti yang ditunjukkan oleh Figure12-5, proses entri pesanan penjualan juga termasuk menanggapi pertanyaan pelanggan.

Ancaman dan Pengendalian Ancaman yang ada pada pengiriman adalah pencurian persediaan. Kerugian dari pencurian bisa sangat besar, dan pelaku bisa dari luar ataupun karyawan. Selain kehilangan aset, pencurian juga membuat catatan persedian menjadi tidak akurat, yang mana dapat menimbulkan masalah dalam pemenuhan pesanan pelanggan.

PENGIRIMAN PESANAN

Proses Departemen pengiriman harus membandingkan perhitungan fisik persediaan dengan jumlah yang ditunjukkan pada tiket pengambilan dan dengan jumlah yang ditunjukkan pada pesanan penjualan. Slip pengemasan (lihat Figure12-12) daftar kuantitas dan deskripsi tiap barang termasuk pengiriman. Bill of lading adalah kontrak hukum yang mendefinisikan tanggung jawab atas barang dalam perjalanan.

Ancaman dan Pengendalian Kesalahan dalam memelihara akun pelanggan dapat menyebabkan kehilangan penjualan masa yang akan datang dan juga dapat mengindikasikan kemungkinan pencurian kas.

PENGUMPULAN KAS

PROSES

Karena kas dan cek pelanggan mudah dicuri, maka penting untuk mengambil tindakan yang tepat untuk mengurangi resiko pencurian.

Peti uang daoat digunakan sebagai cara untuk mempercepat proses pembayaran oleh pelanggan. Peti uang adalah alamat pos di mana pelanggan mengirim kiriman uang mereka.

Electronic funds transfer (EFT), pelanggan mengirim kiriman uang mereka secara elektronik ke rekening perusahaan dan dengan demikian mengeliminasi penundaan yang terkait dengan waktu pembayaran dalam sistem surat.

Financial electronic data interchange (FEDI) memecahkan permasalahan ini dengan mengintegrasikan pertukaran dana (TDE) dengan pertukaran data remitansi (EDI), pelanggan mengirim data pengiriman uang dan instruksi pengiriman uang bersamaan.

ANCAMAN DAN PENGENDALIAN Sistem ERP menggunakan berbagai pengendalian entri data untuk mengurangi ancaman ini (dapat dilihat di Tabel12-1). Sistem ERP juga harus dikonfigurasi untuk melakukan uji kewajaran untuk membandingkan jumlah yang dipesan dengan nomor item dan riwayat penjualan sebelumnya.

PERSETUJUAN KREDIT

Kebanyakan bisnis-ke-bisnis penjualannya berasal dari kredit. Kredit limit adalah maksimum saldo akun yang diizinkan yang manajemen inginkan untuk diizinkan kepada pelanggan berdasarkan kredit pelanggan pada masa lalu dan kemampuan pelanggan untuk membayar.

Figure12-7

PENGECEKAN PERSEDIAAN YANG TERSEDIA

Proses Figure12-9 menunjukkan contoh dari tipe informasi yang tersedia untuk pekerja pesanan penjualan: kuantitas di tangan, kuantitas yang sudah dipesan pelanggan lain, dan kuantitas yagn tersedia.

Figure12-9

Ancaman dan Pengendalian Catatan persedian akurat sangat penting untuk mencegah kehabisan persediaan dan persediaan berlebih.

MENANGGAPI PERTANYAAN PELANGGAN

Disamping memproses pesanan pelanggan, seperti yang ditunjukkan oleh Figure12-5, proses entri pesanan penjualan juga termasuk menanggapi pertanyaan pelanggan.

Figure12-10

Layanan pelanggan sangat penting sehingga banyak perusahaan menggunakan paket perangkat lunak khusus, yagn disebut Customer Relationship Management (CRM) systems, untuk mendukung proses vital. Sistem CRM membantu mengatur informasi rinci tentang pelanggan untuk memfasilitasi layanan yang lebih efisien dan lebih personal.

PENGIRIMAN

MEMILIH DAN MENGEMAS PESANAN

Proses Radio-frequency identification (RFID) meningkatkan efisiensi dan akurasi pelacakan pergerakan persediaan.

Figure12-11

Ancaman dan Pengendalian Ancaman yang ada pada pengiriman adalah pencurian persediaan. Kerugian dari pencurian bisa sangat besar, dan pelaku bisa dari luar ataupun karyawan. Selain kehilangan aset, pencurian juga membuat catatan persedian menjadi tidak akurat, yang mana dapat menimbulkan masalah dalam pemenuhan pesanan pelanggan.

PENGIRIMAN PESANAN

Proses Departemen pengiriman harus membandingkan perhitungan fisik persediaan dengan jumlah yang ditunjukkan pada tiket pengambilan dan dengan jumlah yang ditunjukkan pada pesanan penjualan. Slip pengemasan (lihat Figure12-12) daftar kuantitas dan deskripsi tiap barang termasuk pengiriman. Bill of lading adalah kontrak hukum yang mendefinisikan tanggung jawab atas barang dalam perjalanan.

Figure12-12

Figure12-13 Bill of Lading

Ancaman dan Pengendalian Sistem RFID dapat menyediakan informasi yang tepat waktu pada status pengiriman dan dengan demikian memberikan informasi tambahan tentang kemungkinan penundaan.

Mengirim barang yang salah atau kuantitas barang dan mengirim ke lokasi yang salah dapat menyebabkan ketidakpuasan pelanggan, menyebabkan kehilangan penjualan di masa yang akan datang. Kesalahan pengiriman mungkin juga menyebabkan kehilangan aset jika pelanggan tidak mau membayar barang yang dikirim secara keliru.

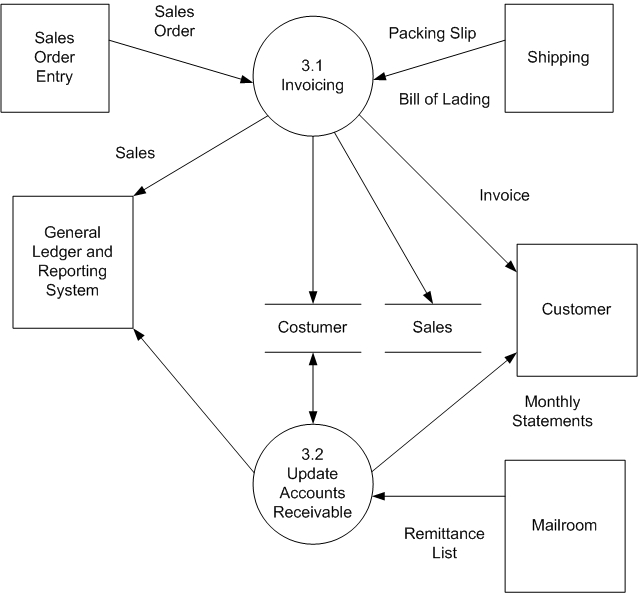

PENAGIHAN

FAKTUR

Penagihan yang akurat dan tepat waktu untuk pengiriman barang sangat penting. Aktivitas pembuatan faktur hanyalah kegiatan pemrosesan informasi yang mengemas ulang dan merangkum informasi dari entri pesanan penjualan dan aktivitas pengiriman.

Figure12-14

Proses Dokumen paling dasar dibuat dalam penagihan adalah faktur penjualan (Figure12-15), yang mana memberi tahu pelanggan jumlah yang harus dibayar dan dimana mengirim pembayaran.

Figure12-15 Faktur Penjualan

Ancaman dan Pengendalian Kesalahan penagihan, seperti kesalahan harga dan penagihan kepada pelanggan untuk item yang tidak dikirimkan atau pada urutan belakang, mewakili ancaman potensial lainnya.

MEMELIHARA PIUTANG DAGANG

Proses Dua cara dasar untuk memelihara piutang dagang yaitu faktur terbuka dan metode keseimbangan maju. Metode faktur terbuka, pelanggan biasanya membayar berdasarkan tiap faktur. Metode keseimbangan maju, pelanggan biasanya membayar berdasarkan jumlah yang ada di laporan bulananm daripada faktur individual. Laporan bulanan mendaftar semua transaksi, termasuk penjualan dan pembayaran, yang terjadi selama beberapa bulan belakangan dan menginformasikan pelanggan tentang saldo terakhir mereka (Figure12-16).

Figure12-16 Laporan Bulanan

Manager kredit dapat mengeluarkan memo kredit setelah mendapat pemberitahuan dari departemen penerimaan bahwa barang yang dipesan oleh pelanggan dikembalikan (penjualan barang harus secara kredit) (Figure12-17).

Figure12-17 Memo Kredit

Ancaman dan Pengendalian Kesalahan dalam memelihara akun pelanggan dapat menyebabkan kehilangan penjualan masa yang akan datang dan juga dapat mengindikasikan kemungkinan pencurian kas.

PENGUMPULAN KAS

PROSES

Karena kas dan cek pelanggan mudah dicuri, maka penting untuk mengambil tindakan yang tepat untuk mengurangi resiko pencurian.

Peti uang daoat digunakan sebagai cara untuk mempercepat proses pembayaran oleh pelanggan. Peti uang adalah alamat pos di mana pelanggan mengirim kiriman uang mereka.

Electronic funds transfer (EFT), pelanggan mengirim kiriman uang mereka secara elektronik ke rekening perusahaan dan dengan demikian mengeliminasi penundaan yang terkait dengan waktu pembayaran dalam sistem surat.

Financial electronic data interchange (FEDI) memecahkan permasalahan ini dengan mengintegrasikan pertukaran dana (TDE) dengan pertukaran data remitansi (EDI), pelanggan mengirim data pengiriman uang dan instruksi pengiriman uang bersamaan.

Figure12-18 EFT dan FEDI

ANCAMAN DAN PENGENDALIAN

Tujuan utama dari fungsi pengumpulan kas adalah untuk menjaga kiriman pelanggan. Proses pengendalian khusus harus dimanfaatkan karena kas sangat mudah untuk dicuri. Pemisahan tugas adalah proses pengendalian yang paling efektif untuk mengurangi resiko adanya pencurian. Karyawan yang memiliki akses fisik ke kas tidak harus memiliki tanggung jawab untuk mencatat atau mengotorisasi setiap transaksi yang melibatkan penerimaannya. Khususnya, pasangan tugas berikut harus dipisahkan:

- Memegang uang atau cek dan mencatat kiriman ke akun pelanggan

- Memegang uang atau cek dan otorisasi memo kredit

- Memegang uang atau cek dan rekonsiliasi laporan bank

Proses pengendalian yang paling baik adalah untuk mengurangi resiko dari kekurangan uang tunai yang tak terduga adalah dengan menggunakan batasan kas keluar (Figure12-19), yang mana menyediakan estimasi dari arus kas masuk (koleksi yang diproyeksikan dari penjualan) dan arus kas keluar (utang yang belum diselesaikan).

Figure12-19 Batasan Kas Keluar

No comments:

Post a Comment