SISTEM EKONOMI AKUNTANSI

19 NOVEMBER 2018

CHAPTER 13

SIKLUS PENGELUARAN: PEMBELIAN UNTUK PENGELUARAN KAS

PENDAHULUAN

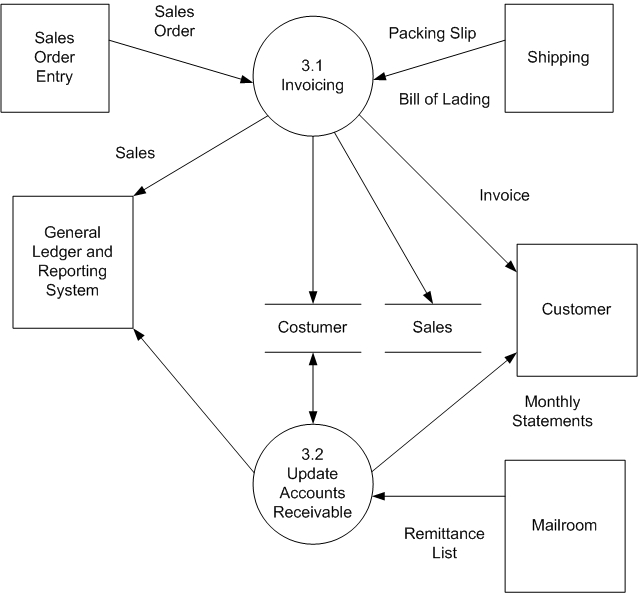

Siklus pengeluaran adalah serangkaian kegiatan bisnis yang berulang dan operasi pemrosesan informasi yang terkait dengan pembelian dan pembayaran untuk barang dan jasa (Figure13-1).

Chapter ini akan berofkus pada perolehan barang mentah, barang jadi, persedian, dan jasa.

Figure13-1

Tujuan utama dalam siklus pengeluaran adalah untuk meminimalkan total biaya perolehan dan pemeliharaan inventaris, persediaan, dan berbagai layanan yang dibutuhkan organisasi untuk berfungsi. Untuk menyelesaikan tujuan ini, manajemen harus membuat keputusan dibawah ini:

- Berapa tingkat inventaris dan persediaan yang optimal untuk dibawa?

- Manakah pemasok yang menyediakan kualitas yang terbaik dan jasa pada harga yang terbaik?

- Bagaimana organisasi mengonsolidasi pembelian antar unit untuk mendapatkan harga optimal?

- Bagaimana teknologi informasi (TI) dapat digunakan untuk meningkatkan efisiensi dan akurasi dari fungsi logistik masuk?

- Bagaimana organisasi dapat mempertahankan uang tunai yang cukup untuk memanfaatkan penawaran diskon yang ditawarkan pemasok?

- Bagaimana pembayaran kepada vendor dikelola untuk memaksimalkan arus kas?

Jawaban atas pertanyaan-pertanyaan tersebut memandu bagaimana organisasi melakukan empat kegiatan siklus pengeluaran dasar yang digambarkan pada Figure13-2:

- Memesan bahan, persediaan, dan jasa

- Menerima bahan, persediaan, dan jasa

- Menyetujui faktur pemasok

- Pencairan tunai

SISTEM INFORMASI SIKLUS PENGELUARAN

Seperti yang ditunjukkan Table13-1, kegiatan dalam siklus pengeluaran adalah bayangan cermin dari kegiatan dasar yang dilakukan dalam siklus pendapatan.

Figure13-2

Table13-1

Proses

Figure13-3 menunjukkan bahwa departemen pengendalian persediaan AOE memiliki tanggung jawab utama untuk memastikan jumlah bahan dan persediaan yang memadai, setiap departemen dapat mengajukan permintaan untuk membeli barang. Setelah permintaan pembelian disetujui, sistem akan mencari file induk inventaris untuk mengidentifikasi pemasok pilihan untuk item itu.

Figure13-3

Ancaman dan Pengendalian

Table13-2 menunjukkan bahwa salah satu cara untuk mengurangi ancaman data master yang tidak akurat atau tidak valid adalah dengan menggunakan kontrol integritas pemrosesan data yang dijelaskan dalam chapter 10.

MEMESAN BAHAN, PERSEDIAAN, DAN JASA

Idenifikasi Apa, Kapan, dan Berapa Banyak untuk Pembelian

Proses Pendekatan tradisional untuk mengelola persediaan adalah mempertahankan persediaan yang cukup sehingga produksi dapat terus berlangsung tanpa interupsi bahkan jika penggunaan persediaan lebih besar dari yang diharapkan atau jika pemasok terlambat dalam melakukan pengiriman. Pendekatan tradisional ini sering disebut pendekatan economic order quantity (EOQ) karena didasarkan pada perhitungan ukuran pesanan optimal untuk meminimalkan jumlah pemesanan, membawa, dan biaya kehabisan stok.

Figure13-4 menunjukkan layar entri data permintaan beli khas yang digunakan dalam sistem ERP. Meminimalkan jumlah data yang harus dimasukkan secara manual meningkatkan efisiensi dan akurasi.

Figure13-4

Ancaman dan Pengendalian Penggunaan teknologi informasi untuk menggunakan teknologi informasi untuk menghilangkan kebutuhan untuk entri data manual dapat meningkatkan akurasi catatan persediaan perpetual.

Memilih Pemasok

Ketika kebutuhan untuk pembelian telah diidentifikasi, langkah selanjutnya adalah memilih pemasok.

Proses Keputusan operasi yang paling krusial dalam aktivitas pembelian adalah memilih pemasok untuk barang persediaan. Beberapa faktor harus dipertimbangkan dalam membuat keputusan ini:

- Harga

- Kualitas barang

- Ketergantungan dalam pengiriman

A purchase order (Figure13-5) adalah dokumen atau formulir elektronik yang secara resmi meminta pemasok untuk menjual dan mengirimkan produk tertentu dengan harga yang ditentukan. Ini juga janji untuk membayar dan menjadi kontrak setelah pemasok menerimanya. Pesanan pembelian termasuk nama pemasok dan agen pemebelian, pesanan dan tanggal pengiriman yang diminta, lokasi pengiriman dan metode pengiriman, dan infromasi tentang barang yagn dipesan.

A blanket purchase order adalah komitmen untuk membeli barang tertentu dengan harga yang ditentukan dari pemasok tertentu untuk jangka waktu tertentu, seringkali satu tahun.

Figure13-5

Program vendor-managed inventory pada dasarnya mengalihdayakan sebagian besar kontrol inventaris dan fungsi pembelian: Pemasok diberikan akses ke data penjualan dan inventaris dan diberi wewenang untuk secara otomatis mengisi inventaris ketika stok jatuh ke poin pemesanan ulang yang telah ditentukan.

Ancaman dan Pengendalian Table13-2 menunjukkan bahwa kickbacks, yang merupakan hadiah dari pemasok kepada agen pembelian untuk tujuan mempengaruhi pilihan pemasok mereka, adalah ancaman lain.

PENERIMAAN

Proses

Laporan penerimaan dokumen rincian tentang setiap pengiriman, termasuk tanggal yang diterima, pengirim, pemasok, dan nomor pesanan pembelian (Figure13-6).

Figure13-6

Memo debit mencatat penyesuaian yang diminta. Satu salinan memo debit dikirim ke pemasok, yang kemudian membuat dan mengembalikan memo kredit sebagai pengakuan.

Ancaman dan Pengendalian

Pencurian persediaan adalah ancaman. Beberapa prosedur pengendalian yang dapat digunakan untuk menjaga agar barang persediaan tidak hilang. Pertama, persediaan harus diletakkan di tempat yang aman dengan akses terbatas. Kedua, semua pengalihan persediaan dalam perusahaan harus didokumentasikan. Ketiga, penting untuk secara berkala menghitung persediaan di tangan dan untuk merekonsiliasi jumlah tersebut dengan catatan inventaris.

MENYETUJUI FAKTUR PEMASOK

Proses

Ketika faktur pemasok diterima, departemen utang dagang bertanggung jawab untuk mencocokkannya dengan pesanan pembelian yang sesuai dan menerima laporan. Kombinasi dari faktur pemasok dan dokumentasi pendukung terkait menciptakan apa yang disebut paket voucher. Figure13-7 menunjukkan contoh layar entri data untuk menyetujui faktur pemasok. Setelah pemberi persetujuan memverifikasi bahwa perusahaan menerima apa yang telah dipesan, faktur disetujui untuk pembayaran.

Ada dua cara untuk memproses faktur pemasok, yang disebut sebagai nonvoucher atau sistem kupon. Dalam sistem non-voucher, setiap faktur yang disetujui (bersama dengan dokumentasi pendukung) diposting ke catatan pemasok individu dalam file utang dagang dan kemudian disimpan dalam file faktur terbuka. Dalam sistem voucher, dokumen tambahan yang disebut voucher pencairan juga dibuat ketika faktur pemasok disetujui untuk pembayaran. Voucher pencairan mengidentifikasi pemasok, daftar faktur terutang, dan menunjukkan jumlah bersih yang harus dibayarkan setelah dikurangi diskon dan tunjangan apa pun yang berlaku.

Figure13-7

Pilihan lainnya adalah menghilangkan faktur vendor. Lagi pula, untuk sebagian besar pembelian berulang, perusahaan tahu harga barang dan jasa pada saat mereka dipesan. Dengan demikian, segera setelah penerimaan barang atau jasa diverifikasi, semua informasi yang diperlukan untuk membayar pemasok sudah diketahui. The "invoiceless" pendekatan disebut evaluated receipt settlement (ERS). ERS menggantikan proses pencocokan tiga arah tradisional (faktur vendor, menerima laporan, dan pesanan pembelian) dengan kecocokan dua arah dari pesanan pembelian dan menerima laporan (Figure13-8).

Figure13-8

A procurement card adalah kartu kredit perusahaan yang hanya dapat digunakan oleh karyawan di pemasok yang ditunjuk untuk membeli jenis barang tertentu.

Ancaman dan Pengendalian

Lihat Table13-2.

PENCAIRAN TUNAI

Proses

Kasir, yang melapor kepada bendahara, bertanggung jawab untuk membayar pemasok. Ini memisahkan fungsi tahanan, dilakukan oleh kasir, dari otorisasi dan fungsi perekaman, dilakukan oleh departemen pembelian dan utang dagang, masing-masing. Pembayaran dilakukan ketika utang dagang dibayarkan kepada kasir paket voucher. Meskipun banyak pembayaran terus dilakukan dengan cek, penggunaan EFT dan FEDI meningkat.

Ancaman dan Pengendalian

Penting untuk merencanakan dan memantau pengeluaran untuk menghindari masalah arus kas (threat 23). Anggaran arus kas (lihat Chapter 12) adalah kendali terbaik untuk mengurangi ancaman ini.