SISTEM INFORMASI AKUNTANSI

17 SEPTEMBER 2018

CHAPTER 2

TINJAUAN PEMROSESAN TRANSAKSI DAN SISTEM ENTERPRISE RESOURCE PLANNING

PROSES TRANSAKSI: SIKLUS PEMROSESAN DATA

Salah satu fungsi penting SIA yaitu untuk memproses transaksi perusahaan secara efektif dan efisien.

Data Input

Langkah pertama dalam memproses input adalah mengambil data transaksi dan memasukkannya ke dalam sistem. Proses pengambilan data biasanya dipicu oleh aktivitas bisnis. Data harus dikumpulkan dengan tiga fakta disetiap aktivitasnya:

Langkah pertama dalam memproses input adalah mengambil data transaksi dan memasukkannya ke dalam sistem. Proses pengambilan data biasanya dipicu oleh aktivitas bisnis. Data harus dikumpulkan dengan tiga fakta disetiap aktivitasnya:

- Setiap aktivitas yang menarik

- Sumber daya dipengaruhi oleh setiap kegiatan

- Orang-orang yang berpartisipasi dalam setiap kegiatan

Sebagai contoh, siklus transaksi pendapatan yang paling sering terjadi yaitu penjualan, tunai ataupun kredit. S&S menemukan itu berguna untuk mengumpulkan data tentang transaksi penjualan di bawah ini:

- Waktu dan tanggal penjualan terjadi

- Karyawan yang membuat penjualan dan petugas kasir yang memproses penjualan

- Checkout register dimana penjualan diproses

- Barang terjual

- Kuantitas setiap barang terjual

- Daftar harga dan actual price setiap barang yang terjual

- Jumlah penjualan

- Instruksi pengiriman

- Untuk penjualan kredit: nama pelanggan, tagihan pelanggan, dan alamat pengiriman

Langkah kedua dalam memproses input adalah pastikan pengambilan data akurat dan lengkap.

Langkah ketiga dalam memproses input adalah pastikan kebijakan perusahaan diikuti, seperti menyetujui atau memverifikasi transaksi.

Penyimpanan Data

Data perusahaan adalah salah satu sumber daya terpenting.

BUKU BESAR. Buku besar umum berisi data tingkat-ringkasan untuk setiap akun aset, kewajiban, ekuitas, pendapatan, dan biaya. Buku besar pembantu berisi data terperinci untuk semua akun buku besar umum dengan banyak sub akun individual. Buku besar pembantu sering digunakan untuk piutang, persediaan, aset tetap, dan utang. Akun buku besar umum yang berhubungan dengan buku besar pembantu disebut akun kontrol.

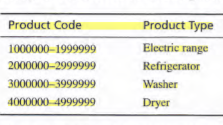

TEKNIK CODING. Pengodean adalah penugasan sistematis angka atau huruf ke item untuk mengklasifikasikan dan mengaturnya.

- Dengan kode urutan, item diberi nomor secara berurutan untuk menghitung semua item.

- Dengan kode blok, blok angka dicadangkan untuk kategori data tertentu.

- Grup kode, yang merupakan dua atau lebih subkelompok digit yang digunakan untuk mengkode item, sering digunakan bersama dengan kode blok.

- Dengan kode mnemonic, huruf dan angka diselingi untuk mengidentifikasi item.

Panduan berikut menghasilkan sistem pengkodean yang lebih baik. Kode harus:

- Konsisten dengan penggunaan yang dimaksudkan, yang mengharuskan perancang kode menentukan output sistem yang diinginkan sebelum memilih kode.

- Membiarkan pertumbuhan.

- Lakukan sesederhana mungkin untuk meminimalkan biaya, fasilitasi hafalan dan interpretasi, dan pastikan penerimaan karyawan.

- Bersikap konsisten dengan struktur organisasi perusahaan dan di seluruh divisi perusahaan.

CHART OF ACCOUNTS. Chart of account merupakan sumber data utama dalam proses penyusunan laporan-laporan keuangan dan laporan manajerial. Untuk menjamin dapat dipenuhinya berbagai kebutuhan informasi akuntansi, chart of accounts harus dibuat.

AUDIT TRAIL. Audit trail atau jejak pembukuan adalah referensi posting (posting reference), untuk memberi identifikasi asal data dan tujuan data, untuk memudahkan pengujian ketepatan pembukuan.

COMPUTER-BASED STORAGE CONCEPTS. Computer-based storage concepts atau komputer berbasis konsep penyimpanan. Entitas adalah sesuatu tentang informasi yang disimpan, seperti karyawan, barang inventaris, dan pelanggan. Setiap entitas memiliki atribut, atau karakteristik yang menarik, yang disimpan, seperti tingkat pembayaran dan alamat.

File adalah sekelompok rekaman terkait. File master, seperti buku besar dalam AIS manual, menyimpan informasi kumulatif tentang suatu organisasi. File master bersifat permanen; mereka ada di periode fiskal.

File transaksi berisi catatan transaksi bisnis individu yang terjadi selama waktu tertentu. Ini mirip dengan jurnal dalam SIA manual.

Pengolahan Data

Empat jenis kegiatan pengolahan data, disebut CRUD, adalah sebagai berikut:

- Membuat catatan data baru, seperti menambahkan karyawan yang baru dipekerjakan ke database penggajian.

- Membaca, mengambil, atau melihat data yang ada.

- Memperbarui data yang disimpan sebelumnya.

- Menghapus data, seperti membersihkan file master vendor dari semua vendor yang tidak lagi berbisnis dengan perusahaan.

Informasi Output

Dokumen adalah catatan transaksi atau data perusahaan lainnya. Beberapa, seperti cek dan faktur, dikirimkan ke pihak eksternal.

Laporan digunakan oleh karyawan untuk mengendalikan kegiatan operasional dan oleh manajer untuk membuat keputusan dan untuk merumuskan strategi bisnis.

A database query digunakan untuk menyediakan informasi yang dibutuhkan untuk menangani masalah dan pertanyaan yang membutuhkan tindakan atau jawaban cepat. Seorang pengguna memasukkan permintaan untuk sepotong informasi tertentu; itu diambil, ditampilkan, atau dianalisis seperti yang diminta.

ENTERPRISE RESOURCE PLANNING (ERP) SYSTEMS

Sistem ERP mengumpulkan, memproses, dan menyimpan data dan menyediakan informasi yang dibutuhkan manajer dan pihak eksternal untuk menilai perusahaan.

Sistem ERP bersifat modular, dengan setiap modul menggunakan praktik bisnis terbaik untuk mengotomatiskan proses bisnis standar. Desain modular ini memungkinkan perusahaan untuk menambah atau menghapus modul sesuai kebutuhan. Modul ERP yang khas termasuk:

- Keuangan (buku besar umum dan sistem pelaporan) - buku besar umum, piutang dagang, utang, aktiva tetap, penganggaran, manajemen kas, dan persiapan laporan manajemen dan laporan keuangan.

- Sumber daya manusia dan sumber daya manusia, gaji, tunjangan karyawan, pelatihan, waktu dan kehadiran, manfaat, dan pelaporan pemerintah.

- Memesan ke kas (siklus pendapatan) -pesanan pesanan masuk, pengiriman, inventaris, penerimaan kas, perhitungan komisi.

- Pembelian untuk membayar (siklus pencairan) -pembelian, penerimaan dan pemeriksaan inventaris persediaan dan manajemen gudang, dan pencairan tunai.

- Manufaktur (siklus produksi) - rekayasa, penjadwalan produksi, bill of material, work-in-process, manajemen alur kerja, kontrol kualitas, manajemen biaya, dan proses manufaktur dan proyek.

- Biaya manajemen proyek, penagihan, waktu dan biaya, unit kinerja, manajemen aktivitas.

- Hubungan pelanggan manajemen-penjualan dan pemasaran, komisi, layanan, kontak pelanggan, dan dukungan call center.

- Alat-alat sistem untuk menetapkan data file induk, menentukan aliran informasi, kontrol akses, dan sebagainya.

Sistem ERP, dengan basis datanya yang terpusat, memberikan keuntungan yang signifikan:

- Suatu ERP menyediakan suatu pandangan tunggal dan terpadu dari perusahaan, data organisasi dan situasi keuangan. Menyimpan semua informasi perusahaan dalam satu database memecahkan hambatan antar departemen dan menyederhanakan arus informasi.

- Input data diambil atau diketik sekali, bukan beberapa kali, karena dimasukkan ke dalam sistem yang berbeda. Mengunduh data dari satu sistem ke sistem lain tidak lagi diperlukan.

- Manajemen memperoleh visibilitas yang lebih besar ke setiap area perusahaan dan kemampuan pemantauan yang lebih besar. Karyawan lebih produktif dan efisien karena mereka dapat mengumpulkan data dengan cepat dari dalam dan luar departemen mereka sendiri.

- Organisasi memperoleh kontrol akses yang lebih baik. Sebuah ERP dapat mengkonsolidasikan beberapa perizinan dan model keamanan ke dalam struktur akses data tunggal.

- Prosedur dan laporan distandarisasi di seluruh unit bisnis. Standarisasi ini dapat sangat berharga dengan merger dan akuisisi karena sistem ERP dapat menggantikan sistem yang berbeda dengan sistem tunggal yang terpadu.

- Layanan pelanggan meningkat karena karyawan dapat dengan cepat mengakses pesanan, informasi pengiriman persediaan yang tersedia, dan detail transaksi pelanggan sebelumnya.

- Pabrik manufaktur menerima pesanan baru secara real time, dan otomatisasi proses manufaktur mengarah pada peningkatan produktivitas.

Sistem ERP juga memiliki kerugian yang signifikan:

- Biaya.

- Jumlah waktu yang dibutuhkan.

- Perubahan pada proses bisnis.

- Kompleksitas.

- Perlawanan.

No comments:

Post a Comment